赫荣亮/文 今年上半年,在国内钢铁行业开工稳步提升、市场库存波动加大、汽车等下游消费趋旺、钢材出口大幅下降等多重因素影响下,国内钢价底部调整,做了一轮小过山车行情。预计下半年,国内钢材市场行情将有一定程度好转,钢材消费也将增加,钢铁行业经营状况较为乐观,行业利润将有一定保障。

一、上半年钢市总体走势

08年,国际金融危机影响下,市场信心大幅下挫,国内材价暴跌,钢厂大面积亏损,行业整体亏损,市场价格倒挂现象严重(即钢材出厂价格高于市场价格)。当年末,钢材价格触底回升,并于09年初形成一轮小的上涨行情。

但行情总是悲观中诞生,在快乐中死亡。就在人们以为钢材市场景气回升,市场运行转好的时候,钢价又现一轮急速下跌,大幅探底,钢价低于上年低点。企业亏损面再次扩大,贸易商纷纷抛售。随着国内需求的逐步回升,5月份钢价止跌回升,市场稳步启动,企业盈利情况好转。在连续7个月全行业亏损后, 5月份中国钢铁业实现行业盈利,但当月仍有三分之一企业亏损。

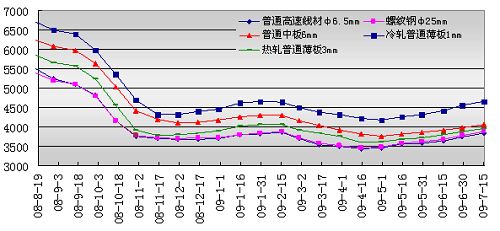

5种主要钢材品种全国价格走势图

数据来源:商务预报价格走势栏目

二、钢市走势特点

回溯钢材市场上半年运行情况,围绕着钢价涨跌、企业盈亏,几个关键词密切相连。

产能利用率逐步提升。经过08年钢价暴跌,企业大面积亏损,以及高价原料库存积压,钢厂大面积停产,由此导致市场供给出现短暂大幅下降。09年第一季度全行业粗钢产量1.27亿吨,日均产量141.6万吨,第一季度钢铁产能利用率在78%左右;第二季度产量明显增加,粗钢产量1.39亿吨,日均产量152.9万吨,钢铁产能利用率85%左右,其中6月钢铁产能利用率提升至91%。

市场库存出现返复。进入09年,由于钢价倒挂严重,贸易商压力大,很多商家暂停经营,钢材社会库存大幅下降,导致社会资源供给短暂下降。但年初的社会库存下降,是反常情况,并非钢材总库存下降,钢材贸易商不敢采购,钢材大量积压在钢厂,社会库存反映市场总体供需功能丧失。2月、3月钢价波动减小,贸易商进货增多,社会库存开始增加。但随着春末建筑施工旺季的到来,钢材市场库存开始下降。但随着产能的快速释放,7月钢材库存又有回升态势。

全国建筑钢材市场库存图

数据来源:中国钢铁电子交易中心

消费逐步趋旺。政府扩大投资,基建耗钢大幅增加,汽车、房地产回暖,也对钢市形成支撑。在政府“保增长、促内需”的政策下,国内投资迅速增长,政府主导的基础设施投资扮演着市场主力军角色。另外,国内经济逐步回升,全国制造业采购经理指数(PMI)从上年12月起连续回升,自3月份52.4%以后,连续三个月在50点上方。

下游消费逐步恢复。作为重要耗钢产业,汽车产业发展较快,上半年我国汽车产销总体水平到了600万辆水平,产销量分别为599.08万辆和609.88万辆,同比分别增长15.22%和17.69%。房地产市场开始好转,上半年全国商品房销售面积34109万平方米,同比增长31.7%,6月份,全国商品房销售面积和销售金额继续大幅上升,分别同比增长51.20%和77.26%,环比增长34.83%和30%。房地产快速回暖,令房地产开发全面启动,6月份全国房屋新开工面积达到12247.80万平方米,较5月份大幅提升56.71%。

出口步入颓势。国际需求严重萎缩,上半年我国出口钢材934万吨,同比下降65.4%;另外,由于国际钢价下跌过快,国内外钢材价格差倒置,国际资源倒流到国内,上半年我国进口钢材813万吨,同比下降仅1.8%。出口下降加剧国内资源过剩状况,进口增加进一步加剧了国内市场竞争。

三、下半年钢市分析

需求将有明显提升。在房地产投资将明显增加,将拉动钢材需求。大中城市房价大幅上扬,将拉动下半年建筑市场的火热。应该说上半年基建、铁路等方面成为钢材市场的消费亮点,下半年房地产投资的大幅增加,将拉动建筑钢材消费的增加。

供给维持高位。国内钢材产能利用率仍将稳步提升。和国外相比,国内经济较为景气,钢铁产能没有出现大幅下降,比如美国产能很长一段时间维持在40%以上,仅为正常水平的一半。

原料价格仍有支撑动力。上半年铁矿石、焦炭等原料价格维持弱势下行走势,为钢价低位运行创造了条件。综合判断,目前炼钢原料价格已经触底回升,焦炭、铁矿石价格已经出现明显的触底反弹迹象。

市场库存波动减小。钢铁市场需求、供给双增长,在钢厂、销售商恢复理性的带动下,钢铁产量的稳步回升,社会钢材库存将维持正常水平,难再现上半年库存的大幅波动。

四、综合分析

总体看,下半年钢材市场总体运行情况将有所好转,企业盈利有所增加。随着国内中央及各地投资项目开工的逐步增多,对钢材需求拉动作用将更加明显;原料价格也有一定上涨空间;国际经济正在回升,也将支撑钢市,美国新屋销售量上升、欧洲制造服务业有所恢复。这些因素将对后期钢市形成一定支撑。

另外,受通胀预期影响,资产价格快速升温。原油价格再现反复,部分合约登上70美元/桶,国际CRB指数大幅抬升,7月27日收于252.49点。国内资产膨胀,股指越过3400点,已经翻番;楼市升温更快,商品房价格和销量成倍增长。资源金融属性增强,将对下半年钢价上涨起到推波助澜作用。但个人认为,流动性过剩在钢市的表现,主要体现在下游投资品的需求膨胀,比如房价泡沫带动建筑市场,从而拉动钢材消费升温。钢材市场投机需求要小于房地产、石油、有色金属等投机属性更强的领域。

(赫荣亮,中商流通生产力促进中心分析师)