物业税两年内难出台 收入受损地方不积极(2)

聚友网

聚友网 开心网

开心网 人人网

人人网 新浪微博网

新浪微博网 豆瓣网

豆瓣网 转发本文

转发本文中国社科院财贸所税收研究室副主任张斌对此表示认同,并解释说当前居民收入分配差距比较大,其财富形式主要表现为流量和存量两个层面,收入体现为财富的流量,固化下来形成存量。在流量环节,我国主要以个人所得税的形式进行调控,如果收入分配差距过大,从流量环节固化到存量,收入分配差距就会更大,因此需要对其存量征收财产税。

而财富存量就主要表现为不动产。因此,应征收物业税这个税种,结束财产保有层面的无税状态。

豪宅的命运

尽管物业税的全面开征并不是短期内可以期待的事情,不过市场人士还是指出了未来物业税征收的路线图。

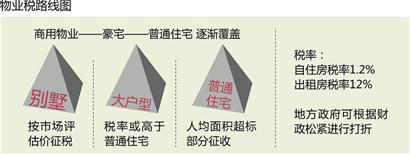

不少业内人士都表示如果物业税开征,可以从目前各种条件基本成熟的商用物业开始征收。按“商用物业—豪宅—普通住宅”的步骤逐渐实现全覆盖。不过,在住宅方面物业税到底怎么收,还是个未知的问题。

目前,已经试点6年的“空转”物业税,征收有两种计算模式。以房屋用途来区分,如果房屋是自住,以房产评估价的70%为基准,征收税基的1.2%为物业税;如果房产是出租投资用,就以投资回报为基准,征收12%的物业税,但空转中并没有设定起征点。

据悉,在住宅物业方面,别墅等地产肯定是在征税范围之内的。别墅是按照评估值来征税的,评估值来源于市场价格。

不过,在对地产进行评估时,允许地方政府在市场价格的基础上给予一定的折扣。地方税收紧张时,就少打点折扣,财政宽松时,六折七折都可以。不过,一般情况下政府确定的征税税基,不能高于房屋的实际价格。

对于普通住宅,该人士透露说,大户型房屋在税收上将来肯定要采取一定的区别政策,不鼓励资源和土地消耗较大的大户型。

对于一套房、二套房如何区别对待,知情人士透露说,更多的会使用人均面积这个指标。人均面积超标的部分才开始征收。面积超标越多,税率越高,收的税将越多。

但人口是动态的,例如目前一个家庭的人均居住面积在一个比较合理的水平内,未来家里人少了,房屋进入了征税范围,但税负不会很多,会在一个可承受的区间内。

| 1 | 2 |

- · 物业税两年内难出台 收入受损地方不积极 | 2010-01-30

相关产品