经济观察报 关注

2025-10-16 17:13

![]()

经济观察报记者 王雅洁

国内锌锭社会库存已攀升至16.31万吨,较年内最低点大幅增加,而上半年时国内库存还仅在10万吨左右。这种超常的累库速度(一个月内部分地区库存增幅就超过1万吨)反映出国内锌锭供需的明显失衡——供应激增而消费疲软。

五矿有色金属股份有限公司研究员左豪恩对经济观察报记者表示,8月份以来,国内外锌市场出现了近年来罕见的高度分化走势。

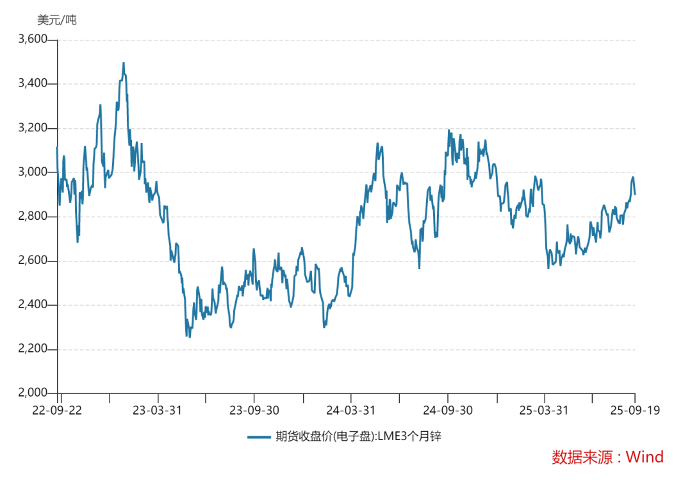

这种分化形成了一个独特的“内外倒挂”格局:LME锌价(伦敦金属交易所交易的锌期货合约价格,反映全球锌供需状况)强势上涨,从8月初的2700美元/吨左右最高冲至3004美元/吨,创年内新高;而国内锌价多数时间在2.2万元/吨至2.25万元/吨间震荡,表现明显偏弱。

内外价差的极端分化使沪伦比值(指上海期货交易所锌价与LME锌价的比值,用来衡量两地锌价的相对强弱)最低跌至7.4,锌锭进口亏损最高超5000元/吨,创2022年以来最高亏损水平。

左豪恩认为,一旦LME锌锭库存去库结束或转为累库(指库存开始增加,锌锭的入库量大于出库量,导致库存总量上升),锌市场将面临全链条的价格下行压力——从矿山到冶炼厂,利润空间都将被压缩。

但在这一现象发生前,“内弱外强” 这一近年罕见的市场格局仍将持续。这种非常态分化正重塑全球锌贸易流向,也为国内锌产业链带来前所未有的挑战。

分化背后

经济观察报:8月份以来,国内外锌价走势出现明显分化,这种分化具体表现在哪些方面?

左豪恩:国内外锌价格的分化表现在两个方面。一是月均价涨跌方向的不同:8月,LME锌价为2784美元/吨,环比上涨0.9%,同比上涨2.8%;国内锌价平均为2.23万元/吨,环比下跌0.4%,同比下跌3.5%。

二是沪伦比值的大幅走低。

8月,沪伦比值平均为8.0,不含汇比值平均为1.12;两者相较7月均出现下降,这也是连续第四个月下降。截至9月19日,沪伦比值最低一度下跌至7.4,折算我国锌锭进口亏损最高达3600元/吨,也创出2022年以来的最高亏损水平,锌锭出口窗口接近打开。

经济观察报:除了锌价本身,加工费是否也出现了类似的分化现象?

左豪恩:确实如此。8月份以来,国内外锌精矿加工费走势也出现明显分化——进口矿加工费上涨、国产矿加工费回落。

截至9月20日,国产矿加工费下降至3850元/吨左右,考虑二八分享(在矿石加工中,矿石的收益按照一定比例分配,比如矿石销售利润按二八比例分配,即一方拿20%,另一方拿80%)后的国产矿实际加工费较上月也出现小幅回落,目前在5250元/吨左右。但是进口矿加工费已经反弹至110美元/矿吨(矿石的重量单位,通常指一吨矿石)以上,远超今年的Benchmark(80美元)(Benchmark在这里指的是一个预先设定的基准值或参考标准,用于衡量和比较进口矿加工费的合理水平)。

经济观察报:造成加工费分化的主要原因是什么?

左豪恩:国内外加工费分化的主要原因是极端的沪伦比值。国产矿加工费下行的原因是:沪伦比值恶化后,我国锌精矿进口亏损大幅恶化,冶炼厂买进口矿的经济效益远低于国产矿,国内冶炼厂都去争相购买国产矿,导致国产矿变得异常紧张、加工费出现下行。

意思就是,当国内冶炼厂都去抢购国产矿时,国产矿的供应就会变得紧张。在这种情况下,矿石供应商就掌握了更多的议价权,他们可以提高矿石的售价。而加工费是冶炼厂支付给矿石供应商的费用,矿石售价提高,冶炼厂的成本增加,加工费就会下降。

进口矿加工费上行的原因是:进口矿收益包括加工费、进口盈亏、免费金属三部分。比值恶化导致进口盈亏收益显著恶化,若想保持进口矿综合收益相对稳定,通过谈判博弈来提高加工费是唯一的选择,因此进口矿加工费出现了上行。在沪伦比值恶化的情况改善之前(在当前沪伦比值不正常的情况下,国产矿和进口矿的加工费差距会继续存在,直到沪伦比值恢复正常),国内外加工费分化趋势还将延续。

经济观察报:行业内部对进口矿加工费走势是否有共识?

左豪恩:据安泰科消息,9月9日,中国锌原料联合谈判(协调)小组(CZSPT)最新一期季度会议在广西崇左召开,小组商议了下一阶段国内外市场加工费的预期参考区间。

CZSPT发布了2025年四季度末前进口锌精矿采购美元加工费指导价区间:120美元(平均值)至140美元(平均值)/干吨(以1000千克为单位的重量计量)。由上述新闻分析,目前行业内对进口矿加工费继续上行形成了一定共识。

经济观察报:国内锌矿供应以及国内锌冶炼行业情况如何?

左豪恩:8月,国内锌矿山产量为37万吨(锌金属量),环比持平,同比增加3%。受高温多雨天气影响,8月矿山检修依旧较多,导致产量仍维持在季节性低位。1至8月,国内锌矿产量合计为275万吨,同比增加3%。

随着夏季高温及雨季气候过去,矿山生产恢复正常,部分矿山提产追赶年度产量计划,9月国内锌矿产量或出现小幅改善。

国内精锌供应正保持极高增速,国内精锌产量的高增长对冲了进口锌锭数量的下滑。

几家国内咨询机构统计结果均显示,8月中国锌冶炼产量保持超高速增长,再次刷新历史最高产量纪录。

据SMM(上海有色网)统计数据显示,8月国内精锌产量62万吨,同比增速高达28%,前8个月的累计产量增速也达到7.5%。安泰科统计的数据与上述接近(8月产量同比增速27%、前8个月累计增速6%)。

国家统计局报出的8月产量数字甚至更高(65万吨),同比增速22.8%,前8个月累计增速为5.4%。以上数据均证明国内锌冶炼厂已经彻底走出了低迷状态,恢复极高的产量和开工。

经济观察报:锌精矿进口情况如何?

左豪恩:尽管我国的锌精矿进口亏损很大,但是7月到8月锌精矿进口量依然保持很高水平,没有出现我们之前预期的下降的情况。

据海关总署统计数据显示,7月国内锌精矿进口量50万吨(实物量),今年第二次刷新历史最高单月锌矿进口纪录;8月进口量略有下滑(47万吨),但依然属于超高的进口量。预计9月到10月,锌矿进口量会出现一定回落,但可能会保持在35万吨以上。

锌消费偏弱中

经济观察报:国内锌消费表现如何?

左豪恩:8月,锌消费季节性淡季延续,仅镀锌铁塔方面的需求较好。受淡季影响,锌初级产品的出货节奏放缓,成品库存增加,生产企业降低产能利用率来控制库存。

8月,镀锌板、镀锌件、压铸锌合金和氧化锌的产能利用率环比下降0.1—2个百分点不等。据统计,8月国内锌实际消费量为59万吨,环比减少2%,同比减少5%。前8个月国内锌消费量为470万吨,同比增加2%。

经济观察报:宏观经济数据是否验证了锌消费偏弱的观点?

左豪恩:宏观经济数据可以验证上述锌消费偏弱的结论。8月各项经济数据延续放缓的态势,六大口径数据出口、工业、服务业、社零、投资、地产销售同比均不同程度低于前值。其中尤其与锌消费关联度较高的基建和房地产表现较差,8月份房地产投资当月同比-19.4%(前值-17.2%);基建投资增速当月同比-6.4%(前值-1.9%)。

除了传统经济领域外,新兴经济领域增长也出现明显放缓,其中光伏连续两个月新增装机增速为-40%以下、风电新增装机增速在-15%以下。

经济观察报:国内锌锭库存情况如何?

左豪恩:国内锌锭库存的累库同样可以证明锌消费偏弱的观点。截至9月20日,国内锌锭库存为16万吨,较今年最低累库接近9万吨,相较于上期我们编写月评时也累库3万吨。

预计年底国内锌锭库存可能会达到25万吨左右。这与我们上半年观察到的10万吨库存水平相比,有了显著增加。

经济观察报:LME锌锭库存与国内走势是否一致?

左豪恩:与国内累库形成对比的是,LME锌锭库存继续大幅去库,近期已经去至5万吨以下。在LME锌锭库存去库趋势结束之前,预计锌价很难大幅下跌,锌市场内弱外强的格局很难逆转。

回顾4月份,LME锌锭库存在延续了5个月的去库后,4月16日突然单日出现了8万吨的大幅累库,导致LME锌锭库存由13万吨大幅累库至19万吨。这一变化显示出国外仍然存在一定数量的隐性库存。

后市的正负面

经济观察报:您对锌市场后市有何判断?

左豪恩:我们认为锌基本面总体偏弱:锌矿供应大增+加工费V字型反弹+中国锌冶炼产量创历史新高+锌消费偏弱;此外,资金非常想要打压锌价。

但实际上锌市场表现不算很弱:一是以均价衡量,前8个月国内锌价平均为2.3万元/吨(2024年为2.33万元/吨),LME均价为2749美元/吨(2024年为2777美元/吨)。

二是以历史锌价高低水平衡量,国内锌价主要运行在2.2万元/吨以上,依然在历史上处于中高价格区,与去年没有本质区别。

经济观察报:为什么锌基本面偏弱,但市场未出现趋势性下跌?

左豪恩:主要原因有两点:一是宏观的托底作用:中美欧股市和其它有色价格大幅上涨,代表宏观预期有所改善;二是目前做空锌价还缺乏LME库存的验证。在LME去库结束前,空头参与者很难大举进入做空锌价。

综合而言,当前市场的影响因素概括起来为宏观偏正面、基本面偏负面。目前锌基本面的主要有利因素依然是LME锌锭在大幅去库。一旦LME锌锭库存去库结束或者转为累库,锌市场依然有下行的压力。

经济观察报:短期来看,您对市场有何预判?

左豪恩:短期来看,全球主要经济体纷纷进入降息周期,宏观层面利多占据上风,为有色金属价格提供支撑。

不过,虽然假期期间伦锌价格涨幅也较大,但国内供应宽松,沪锌补涨幅度或有限。基本面的差异将使有色板块各个品种表现分化

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车

订阅

订阅