经济观察报 关注

2025-10-29 13:35

![]()

2024年度A股上市公司自由现金流量创造力(FCF Top 99)报告由清华大学经管学院教授、清华大学经济管理深圳人工智能与资本市场研究中心副主任谢德仁带领的团队研究撰写,团队成员如下:清华大学经管学院会计系教授谢德仁博士、首都经贸大学会计学院教授林乐博士、电子科技大学经管学院经济学与金融学系副教授廖珂博士、四川大学商学院会计与金融系副研究员刘劲松博士、清华大学经管学院会计系博士生朱子阳、马骏、伍站锋、万云涛、李昕彦。

A股上市公司FCF Top 99(2024)报告由清华经管深研院人工智能与资本市场研究中心和经济观察报于2025 年10月28日在北京发布。

一、自由现金流量创造相关实践进展

党的二十届四中全会会议公报指出,“‘十五五’时期经济社会发展的主要目标:高质量发展取得显著成效,科技自立自强水平大幅提高,进一步全面深化改革取得新突破,社会文明程度明显提升,人民生活品质不断提高,美丽中国建设取得新的重大进展,国家安全屏障更加巩固。”党的二十届三中全会报告也曾指出,“高质量发展是全面建设社会主义现代化国家的首要任务。”自然,没有大量微观企业的高质量发展,经济社会的高质量发展就难以取得显著成效。那么,微观企业到底怎样发展才算高质量发展呢?

谢德仁(2013,2018)从会计视角定义了企业的高质量发展,即企业能够持续创造自由现金流量(Free Cash Flow,FCF)和现金增加值(Cash Value Added,CVA)才是高质量发展。为了更好地了解和促进A股非金融行业上市公司的高质量发展,2021年10月30日,由谢德仁带领的团队所研究编制的《A股上市公司自由现金流量创造力99强(FCF Top 99)报告(2016—2020)》,首次由清华大学国有资产管理和经济观察报联合对社会公开发布。

报告基于“能否持续创造现金增加值,是上市公司是否创造股东价值的唯一标准”之理念,围绕上市公司自由现金流量创造进行较深入的研究,在报告中首次推出了2016—2020年五个年度的A股上市公司自由现金流量创造力99强(FCF Top 99)榜单。中央电视台财经频道和经济观察报等媒体对此进行了报道,产生了较大的社会影响,引起了业界的广泛关注。

在前述报告发布后,我们欣喜地看到,国资委在2022年2月发布的《关于中央企业加快建设世界一流财务管理体系的指导意见》中明确要求,“建立以资产负债率、净资产收益率、自由现金流、经济增加值等关键指标为核心的财务边界”,将自由现金流量纳入央企考核的关键指标。我们也很高兴地观察到,一些央企提出要建立以自由现金流量、经济增加值(EVA)为核心的指标体系,要求自己在净资产收益率进一步“追标”基础上,实现自由现金流量和归母净利润同步增长的目标,愈加注重自由现金流量的创造。

2023年1月5日召开的中央企业负责人会议,将央企经营指标体系由“两利四率”调整为“一利五率”,其中新增了“营业现金比率(营业收入经营活动现金流量比率)”,正式开启了对企业现金流量创造的相关考核,并于2025年将营业现金比率调整为营业收现率(销售商品提供劳务收到的现金除以营业收入)。2023年4月发布的《中央企业债券发行管理办法》第九条规定,“严格管控资产负债率超过警戒线、持续经营亏损、经营活动现金净流量为负数的中央企业债券发行额度”;第十五条规定“中央企业应当结合年度投资计划、经营现金流、融资成本等因素,合理确定债券品种和债券期限,做好融资结构与资金安全的平衡、偿债时间与现金流量的匹配,防范短期债券滚动接续可能产生的风险,逐步提高中长期债券发行占比,防止短债长投、兑付期限过度集中等问题,逐步形成债券期限合理、融资成本最优的债券融资结构。”2023年12月,证监会修订发布《上市公司监管指引第3号——上市公司现金分红》,开始要求企业密切联系自身的现金流量创造情况来规划企业的分红。这些都是政府和企业界开始重视现金流量的令人欣喜的实践进展。

2023年11月26日,本研究团队分别研究、撰写并向社会公开《A股上市公司自由现金流量创造力99强(FCF Top 99)报告(2022)》《A股上市公司现金增加值创造力50强(CVA Top 50)报告(2016-2022)》和《A股上市公司经济增加值创造力99强(EVA Top 99)报告(2016-2022)》。其中,后两份报告为本研究团队在2022年度新推出的研究报告。

2024年10月20日,本研究团队分别研究、撰写并向社会公开《A股上市公司自由现金流量创造力99强(FCF Top 99)报告(2023)》《A股上市公司现金增加值创造力50强(CVA Top 50)报告(2023)》和《A股上市公司经济增加值创造力99强(EVA Top 99)报告(2023)》。

令人高兴的是,2024年以来,资本市场和投资者也开始真正关注上市公司的自由现金流量创造力。2024年,指数产品公司纷纷推出上市公司自由现金流指数,如中证指数有限公司分别推出中证全指自由现金流指数、沪深300自由现金流指数、中证500自由现金流指数、中证800自由现金流指数和中证1000自由现金流指数,深圳证券信息有限公司将其海南指数修订为国证自由现金流指数,上海华证指数信息服务有限公司推出华证自由现金流100指数。2025年以来,国内已有多只与自由现金流量指数挂钩的基金产品获批发行。截至2025年9月底,已有超过90支自由现金流量ETF产品及其联接基金产品发行。故2025年堪称中国资本市场基于自由现金流量创造理念开展投资的元年——自由现金流量投资元年。

今年,本研究团队继续研究、撰写并向社会公开《A股上市公司自由现金流量创造力99强(FCF Top 99)报告(2024)》《A股上市公司现金增加值创造力50强(CVA Top 50)报告(2024)》和《A股上市公司经济增加值创造力99强(EVA Top 99)报告(2024)》,推出2024年度A股上市公司自由现金流量创造力99强(FCF Top 99)、A股上市公司现金增加值创造力50强(CVA Top 50)和A股上市公司经济增加值创造力99强(EVA Top 99)三大榜单,助力我国企业与经济的高质量发展。

借此机会,我们也继续呼吁证监会和交易所采取措施推动上市公司在年报中自愿进行自由现金流量和现金增加值创造方面的信息披露,并呼吁财政部改进现金流量表的列报与披露(2024年9月,国际会计准则理事会也发布公告,决定将现金流量表及相关事项纳入其研究计划之中,启动了现金流量表的修订工作),建议资产负债表中单独列报现金及现金等价物,并改进企业理财产品投资相关信息的列报与披露。

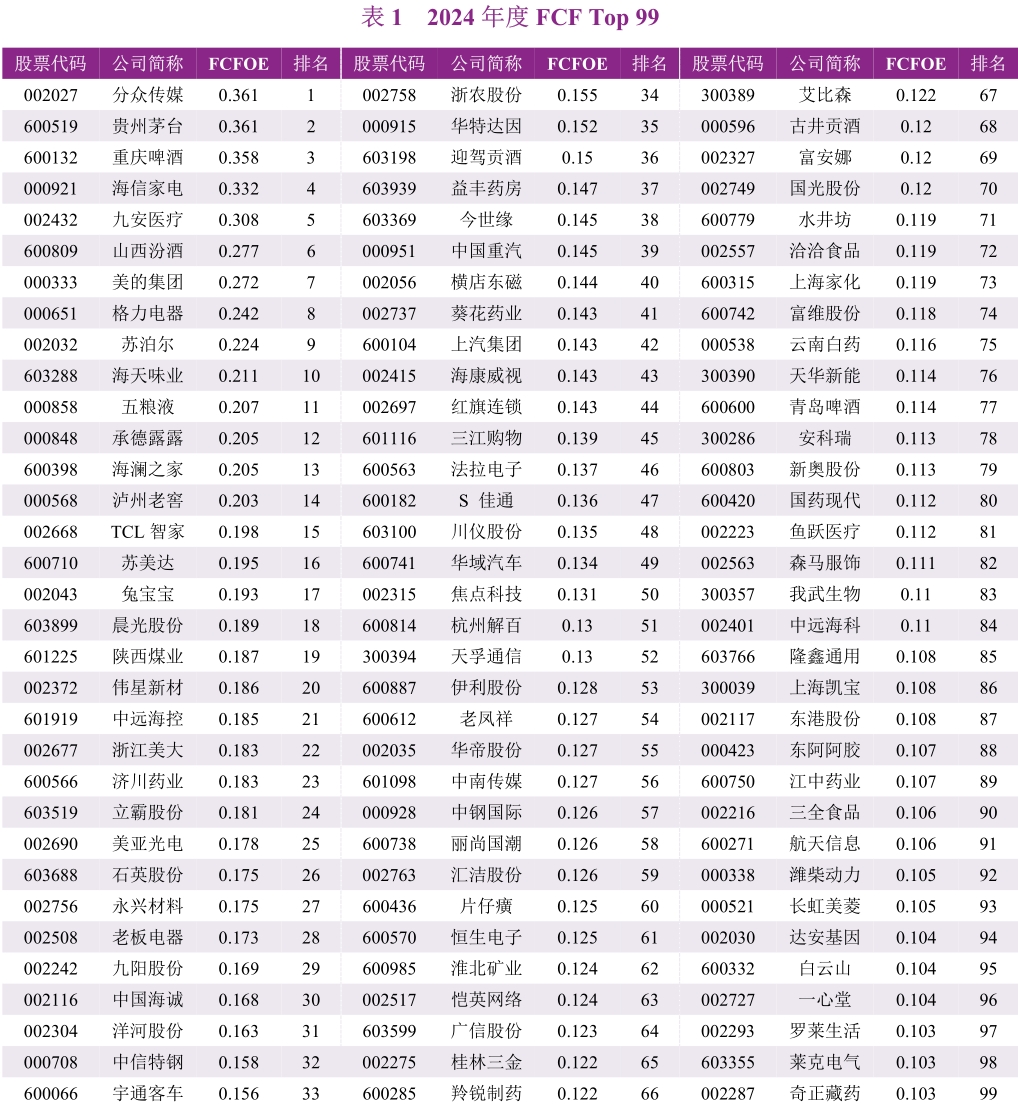

二、A 股上市公司自由现金流量创造力 99 强榜单(2024)

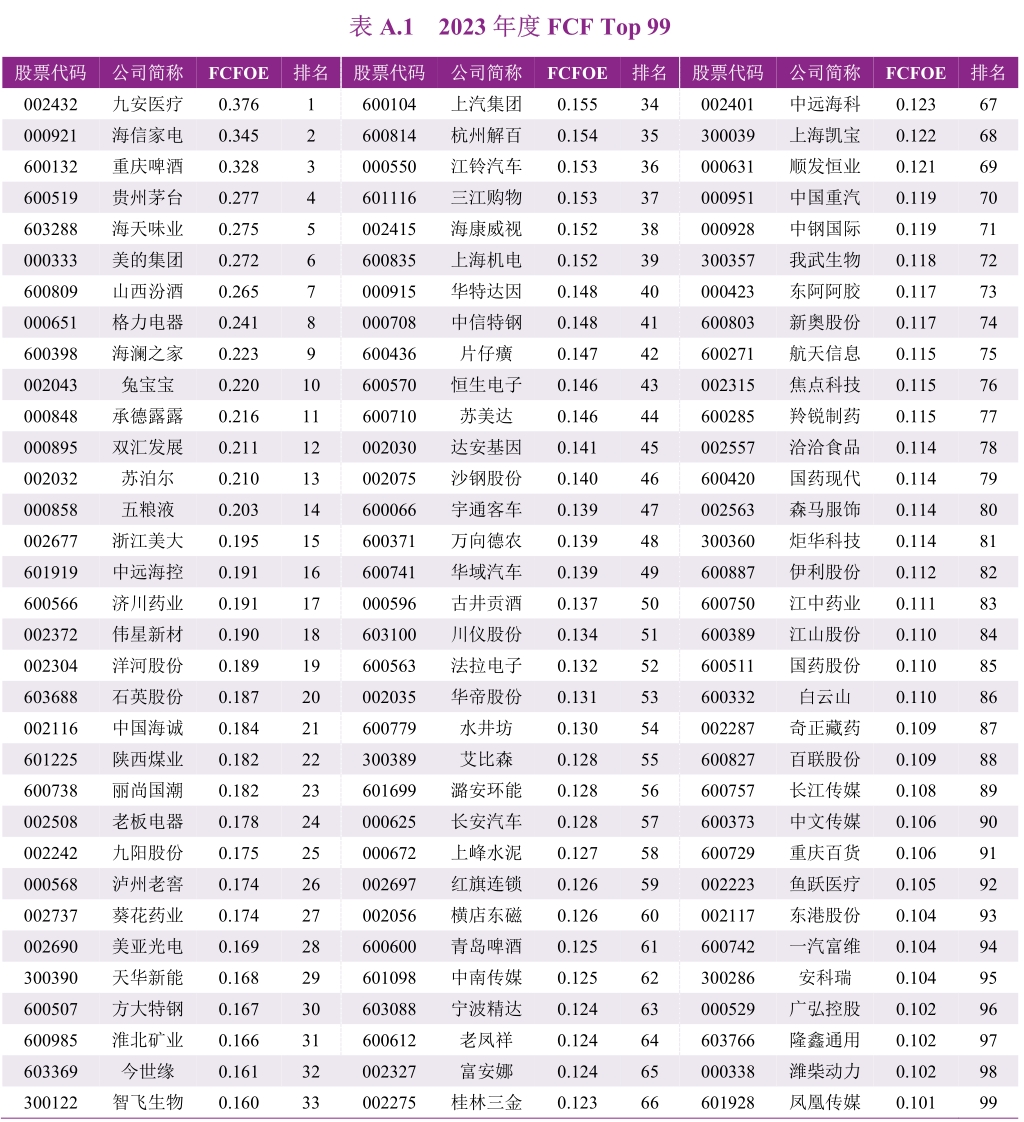

谢德仁带领的团队研究制作了2024年度自由现金流量创造力99强榜单。该榜单由清华经管深研院人工智能与资本市场研究中心和经济观察报联合发布。

因篇幅限制,FCFOE 按四舍五入保留三位小数,下同。

三、研究方法

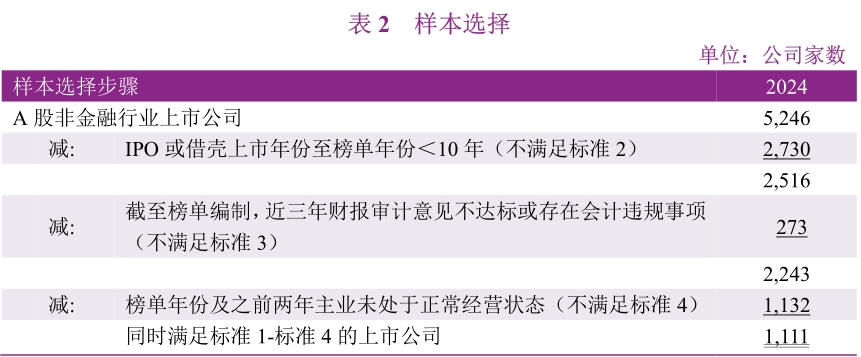

(一)样本选择

本报告所基于的上市公司统计样本是按照以下标准筛选而得:

1、本报告所统计的上市公司为A股非金融行业上市公司。

2、自IPO或借壳上市年份至2024年度达10年及以上年份。

标准2说明:如谢德仁(2021)所解析的,自由现金流量的统计与比较分析虽不适合一个会计年度等短时间窗口,但从长时间窗口来看,自由现金流量的统计与比较分析是适合的,即累计公司自IPO上市年度或借壳上市年度至榜单年度末所创造的自由现金流量。正常情形下,项目投资活动的现金流出终究会依靠经营活动净现金流量得以收回并创造其增值,长期的自由现金流量累计之和能够反映企业的价值创造能力,在同一行业不同企业之间和不同行业企业之间是可比的。经过对美国上市公司和我国上市公司的综合研究,研究团队确定研究对象为自IPO或借壳上市年份至榜单年份至少10年。对于IPO或借壳上市年份低于10年的公司,本研究团队未来期间将依据其经营活动现金流量的质量另外研究制作一个高质量经营活动现金流量公司榜单。

3、截至本报告定稿时,公司近三年财务报表审计意见为无保留意见且无监管机构认定的会计违规事项。

标准3说明:会计违规事项包括虚构利润、虚列资产、欺诈上市三种类型。

4、公司在本报告的榜单年份及之前两年的年度主营业务处于正常经营状态。

标准4的判断依据为,备选FCF Top 99的上市公司在榜单年份及之前两年的税后营业利润(不含投资损益和公允价值变动损益等投资活动的损益)三年累计值大于零且其“经营活动净现金流量-利息支出-折旧与摊销-经营类资产减值损失-股权激励费用”的三年累计值大于零。这后一标准即谢德仁(2013)提出的第三个自由现金流量(FCF3),反映企业经营活动净现金流量的质量是否较高。

标准 4 说明:研究团队希望本报告榜单纳入的是那些长期踏踏实实做实业且获得了高质量发展的公司,而不是那些通过非实业的金融投资赚取到高额投资活动净现金流入、进而自由现金流量看上去也不错的公司,为此,研究团队要求公司实业的主业经营正常且有高质量的经营活动净现金流量。当然,没有实业公司能够长期通过金融投资赚取高额现金回报,所以,从长达10年以上的时间窗口来看,没有实实在在的高质量经营活动现金流量,公司自然无法进入榜单。

(二)自由现金流量创造力的度量方法

在经过上述4个标准筛选出的上市公司样本中,研究团队采用谢德仁(2021)所提出的、具有原创性的自由现金流量创造力指标——净资产自由现金流量回报率(FCFOE)来进行排序,最终确定榜单年度的 FCF Top 99名单。

榜单年度的 FCFOE =自公司 IPO 上市年度(借壳年度)至 T 年末的年均自由现金流量/年均合并净资产

净资产自由现金流量回报率是站在长时间窗口的上市公司股东价值创造视角看公司的自由现金流量创造力,较好地穿越了经济周期,保证了同一个榜单年度上市公司之间的可比性,即采用上市公司自IPO上市年度(或借壳上市年度,下同,后面予以省略)至榜单年度末(T 年末)所创造的累计自由现金流量除以其统计年份数,得到其长时间窗口下、股东价值创造视角的年均自由现金流量(FCF2);然后进一步测算上市公司的年均净资产;两者相除得到 FCFOE。

其中,自公司IPO上市年度至T年末年均自由现金流量=(自公司IPO上市年度至 T 年末累计的 FCF+T 年末理财产品投资净额)/自公司 IPO 上市年度至T年末的年份数

年均合并净资产=自公司IPO上市年度至T年末的年末合并净资产之和/自公司IPO上市年度至T年末的年份数

FCF2=经营活动净现金流量+投资活动净现金流量-当期应计利息支出

T年末理财产品投资净额=交易性金融资产+可供出售金融资产+持有至到期投资+短期投资净额(2006 年及以前适用)+长期债权投资净额(2006年及以前适用)+债权投资+其他债权投资+其他权益工具投资(以公允价值计量的部分)+买入返售金融资产+发放贷款及垫款+其他非流动金融资产+其他流动资产中的理财产品+一年内到期的非流动资产中的理财产品+其他非流动资产中的理财产品+货币资金中不属于现金及现金等价物的部分(不含保证金存款)。

由于现行的现金流量表未分别披露归属于上市公司股东和其子公司少数股东的各类现金流量,为统一口径,本榜单测算FCFOE时采用的合并净资产包含少数股东权益,但不含合并净资产中的永续债和优先股(其相应的利息股息已从FCF 中扣除)。

正如谢德仁(2021)所指出的,从合并净资产口径来计算上市公司的FCFOE,也更加客观和可比,避免了上市公司在母公司和子公司之间腾挪或者“操纵”各类现金流量所导致的弱可比性。还需指出的是,A股公司目前尚无因为股份回购而导致净资产为负值的公司,若将来出现因股份回购而导致净资产为负值的公司,我们不会简单剔除或直接基于负值净资产来计算相关指标,而是采用科学合理的方法测算其股东回报。

(三)数据来源

本报告的研究完全基于上市公司公开披露的财务报表及附注数据,理财产品数据系本研究团队手工整理自上市公司公开披露的年度报告,其余数据取自CSMAR、RESSET和WIND三个公开数据库。

四、对 2024 年度 FCF Top 99 公司的初步分析

(一)连续九年进入FCF Top 99榜单的公司

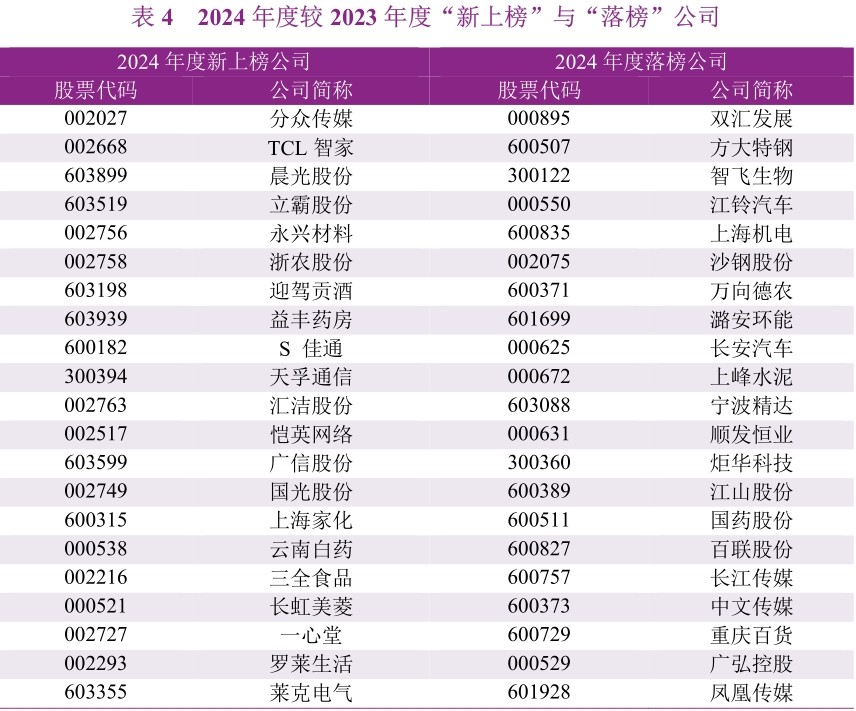

(二)FCF Top 99“新上榜”与“落榜”公司

较之2023年度,2024年度公司“新上榜”的主要原因汇总如下:①2023 度未满足标准2,但2024年度已满足,即公司自IPO或借壳上市年份至榜单年份恰好满10年;②2023 年度未满足标准 3,但 2024 年度已满足,即截至榜单编制,公司近三年财报审计意见为无保留意见且不存在会计违规事项;③2023 年度未满足标准 4,但 2024年已满足,即截至榜单编制,公司税后营业利润的近三年累计值和FCF3的近三年累计值均大于零;④公司2024年度的经营活动净现金流量较之2023年度上升幅度较大;⑤公司2023年度的FCFOE与2023年度榜单公司的第99名已经较为接近。

较之2023年度,2024年度公司“落榜”的主要原因汇总如下:①2023年度满足标准3,但2024年度不满足,即公司2024 年度财报审计意见非无保留意见或存在会计违规事项;②2023年度满足标准 4,但2024年不满足,即截止榜单编制,公司税后营业利润的近三年累计值或FCF3的近三年累计值小于零;③公司 2024 年度的经营活动净现金流量较之2023年度大幅下降;④公司2024年度的经营活动净现金流量较之2023小幅下降,但其2024年度的FCFOE仍与2024年度榜单公司的第99名较为接近。

(三)FCF Top 99 公司的排名变动情况

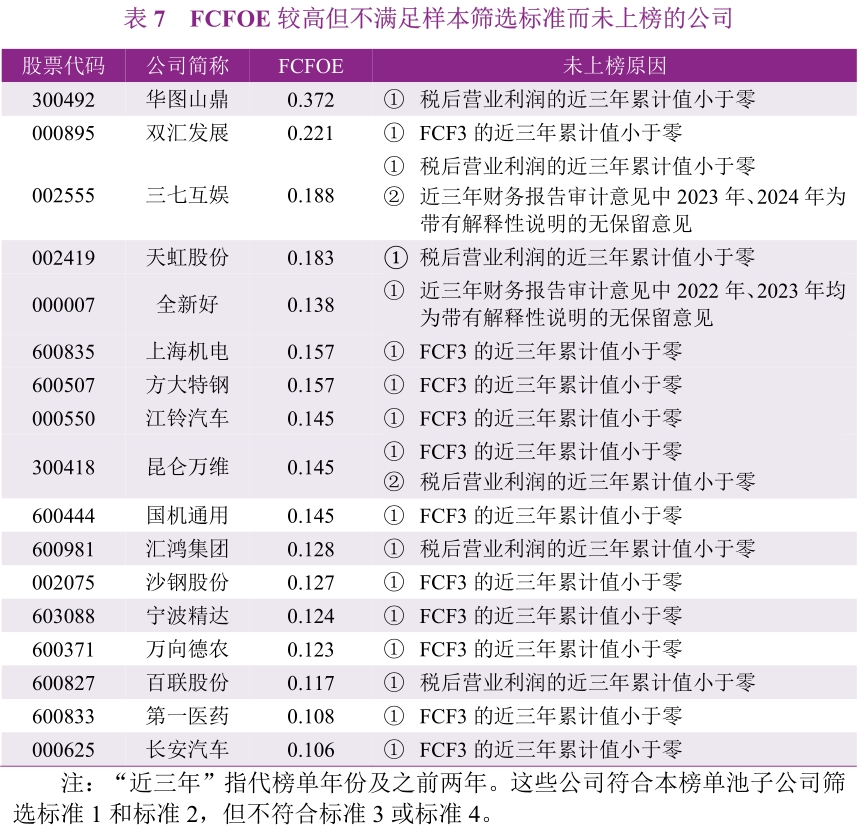

(四)FCFOE 较高但不满足样本筛选标准而未上榜的公司

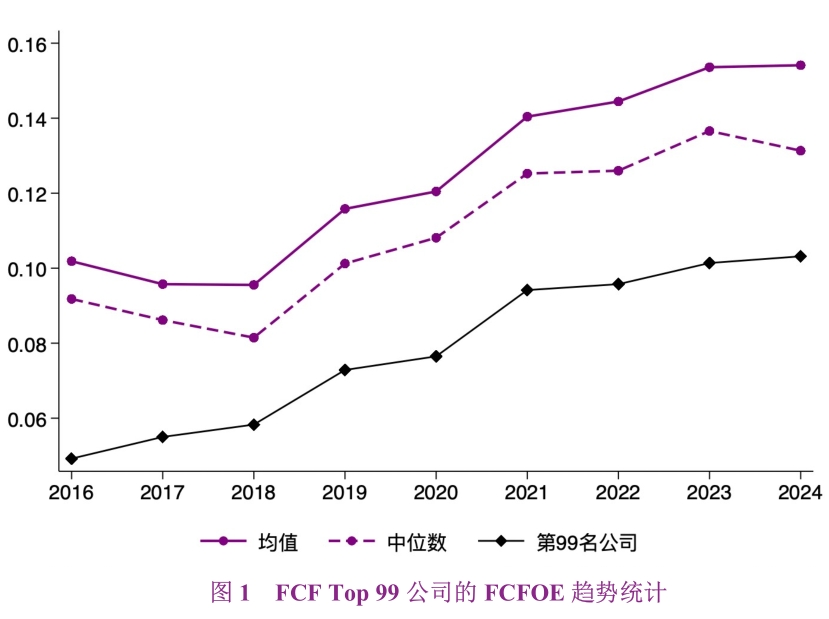

(五)FCF Top 99 公司的 FCFOE 趋势统计

(六)FCF Top 99 公司的行业分布

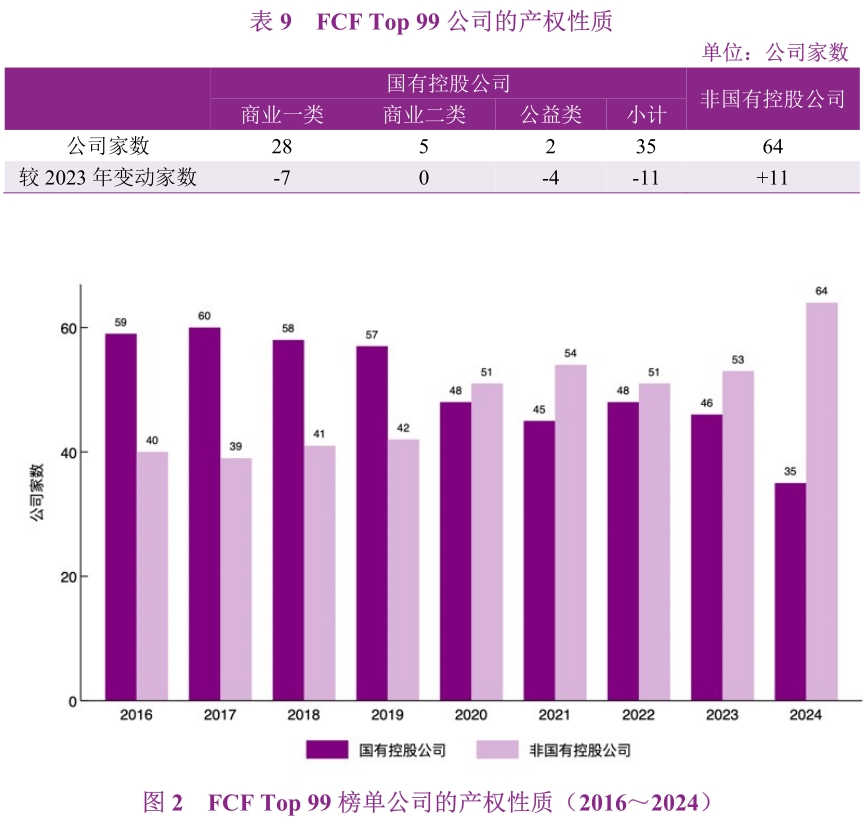

(七)FCF Top 99 公司的产权性质

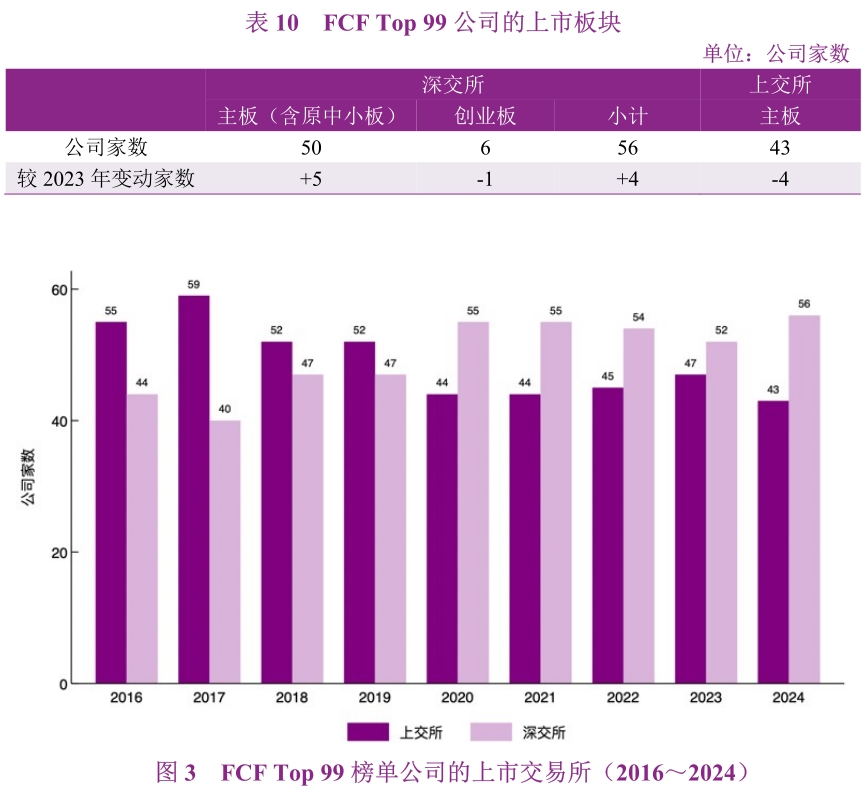

(八)FCF Top 99 公司的上市板块

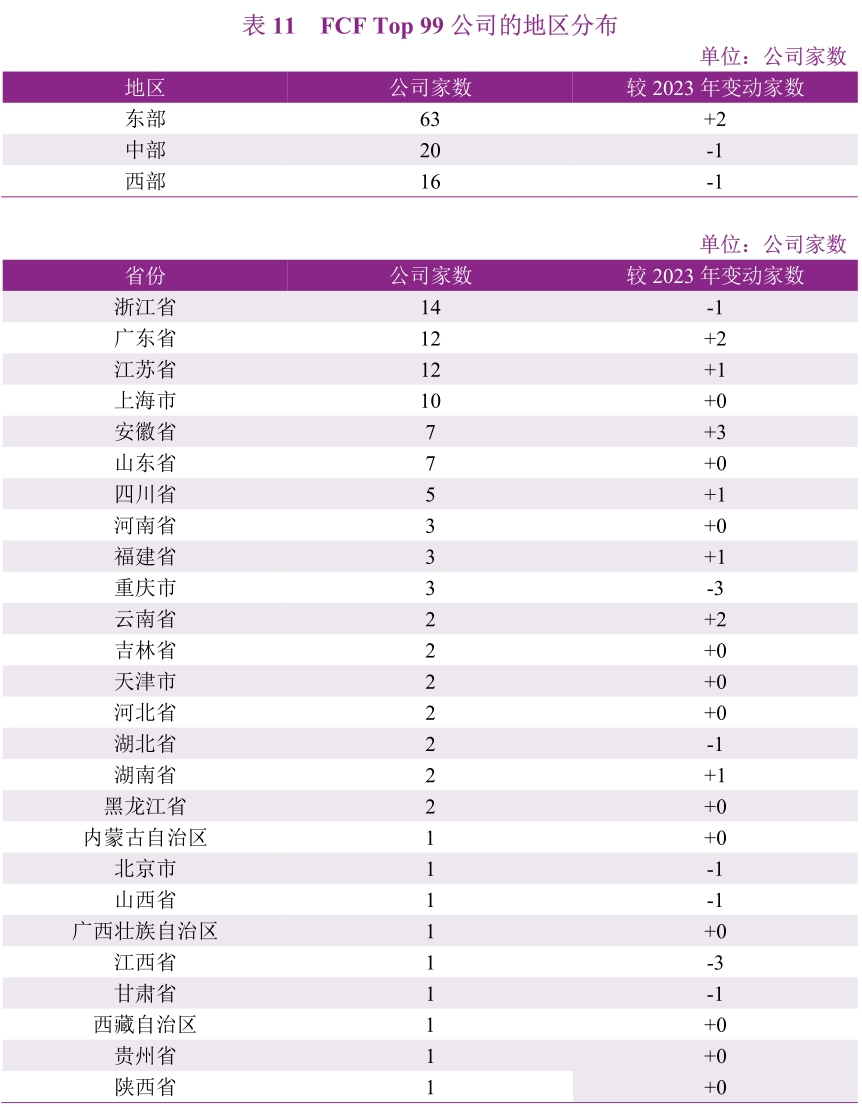

(九)FCF Top 99 公司的地区分布

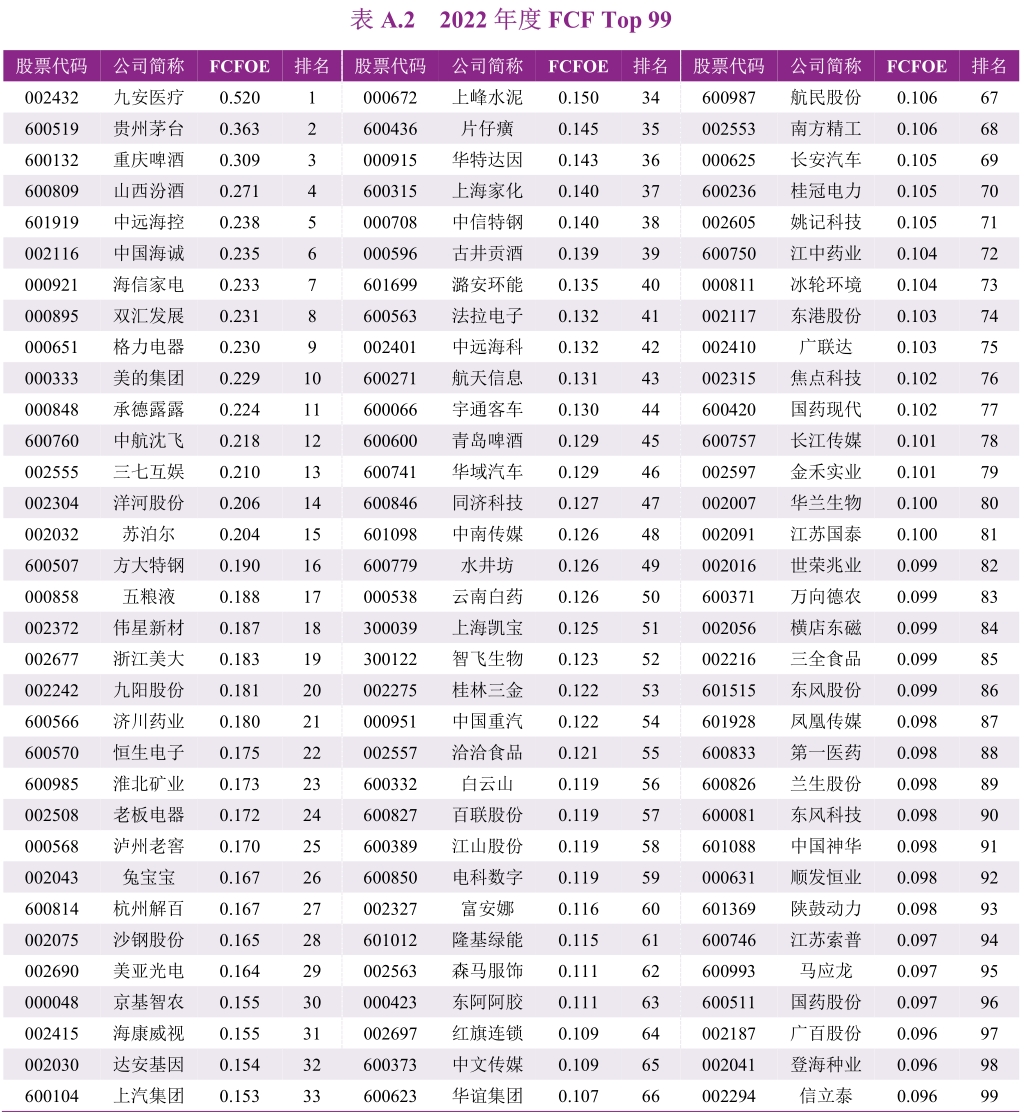

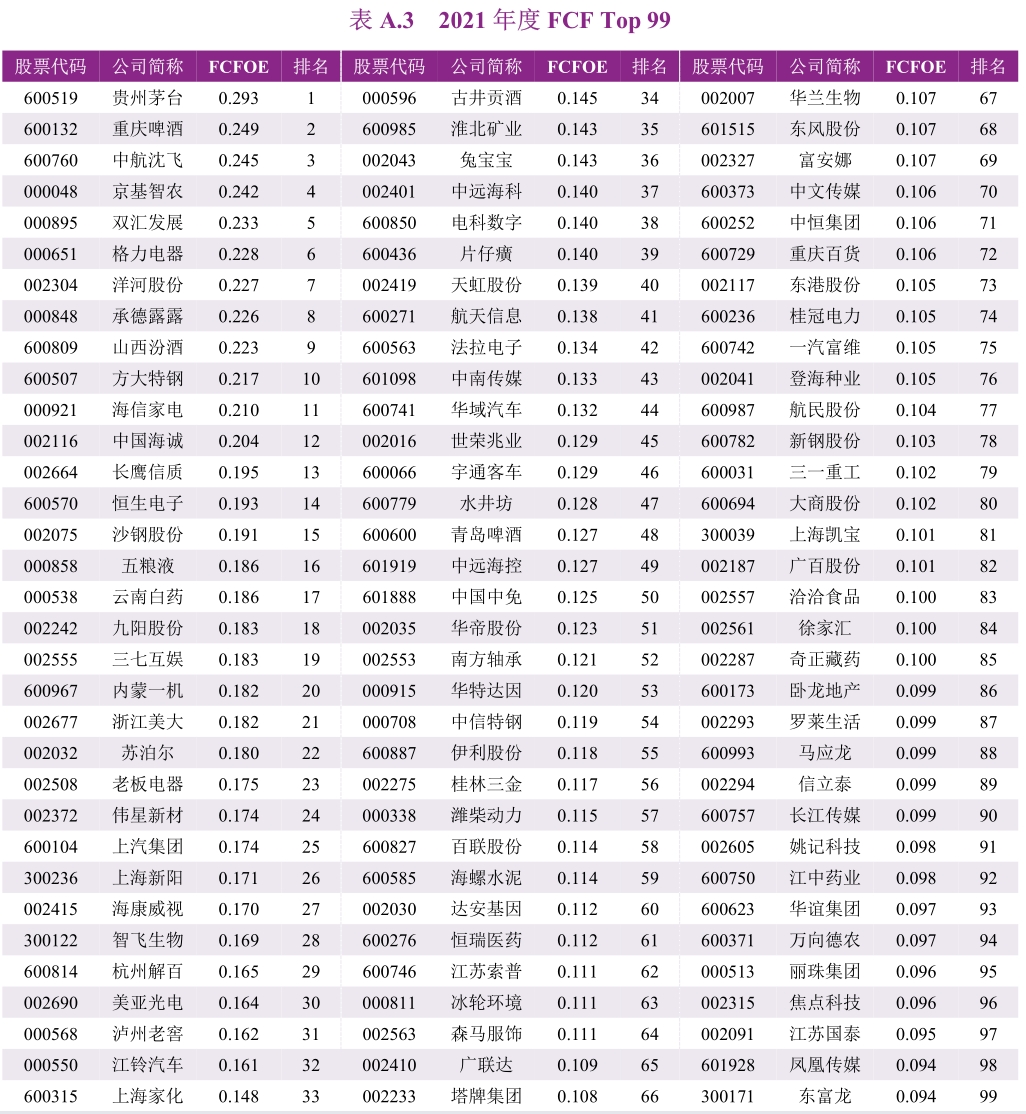

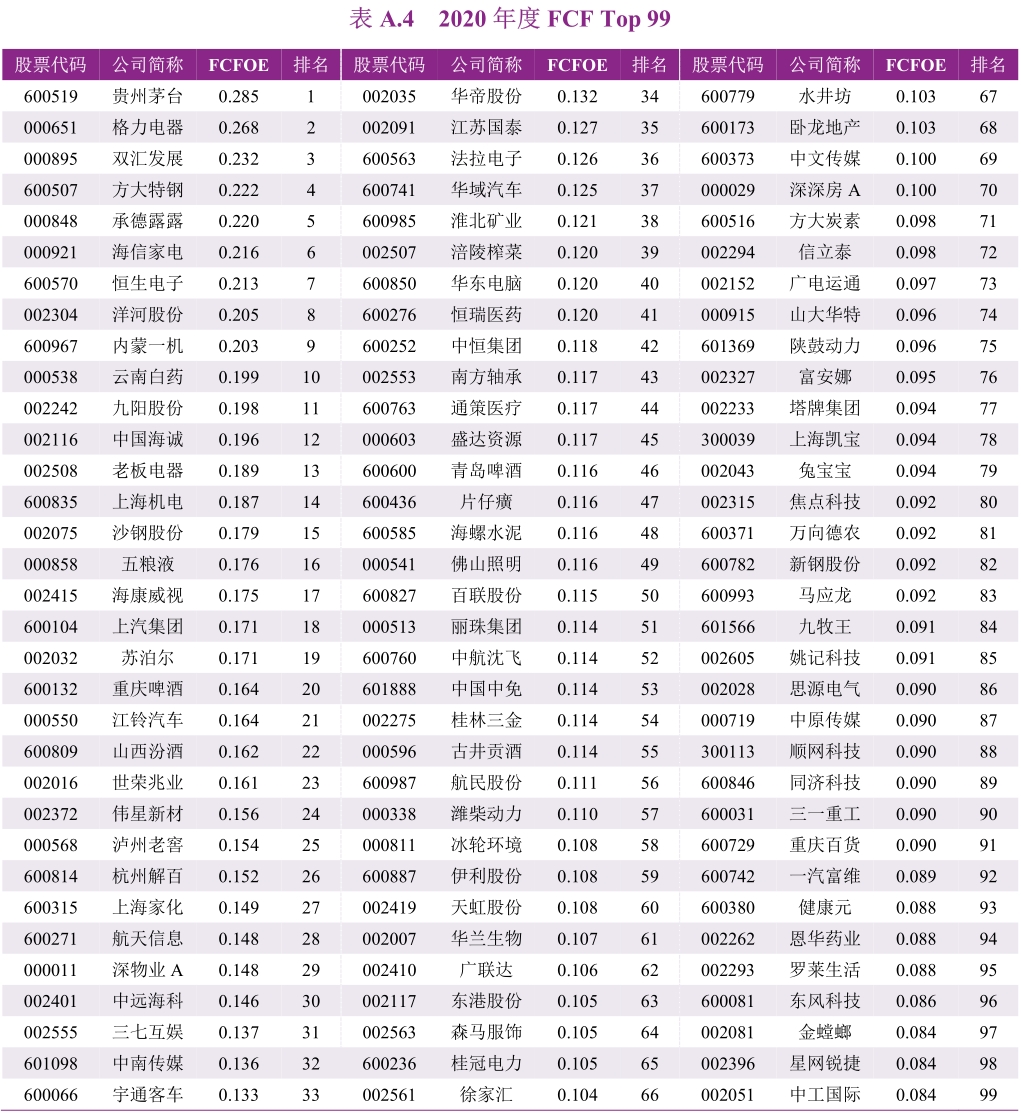

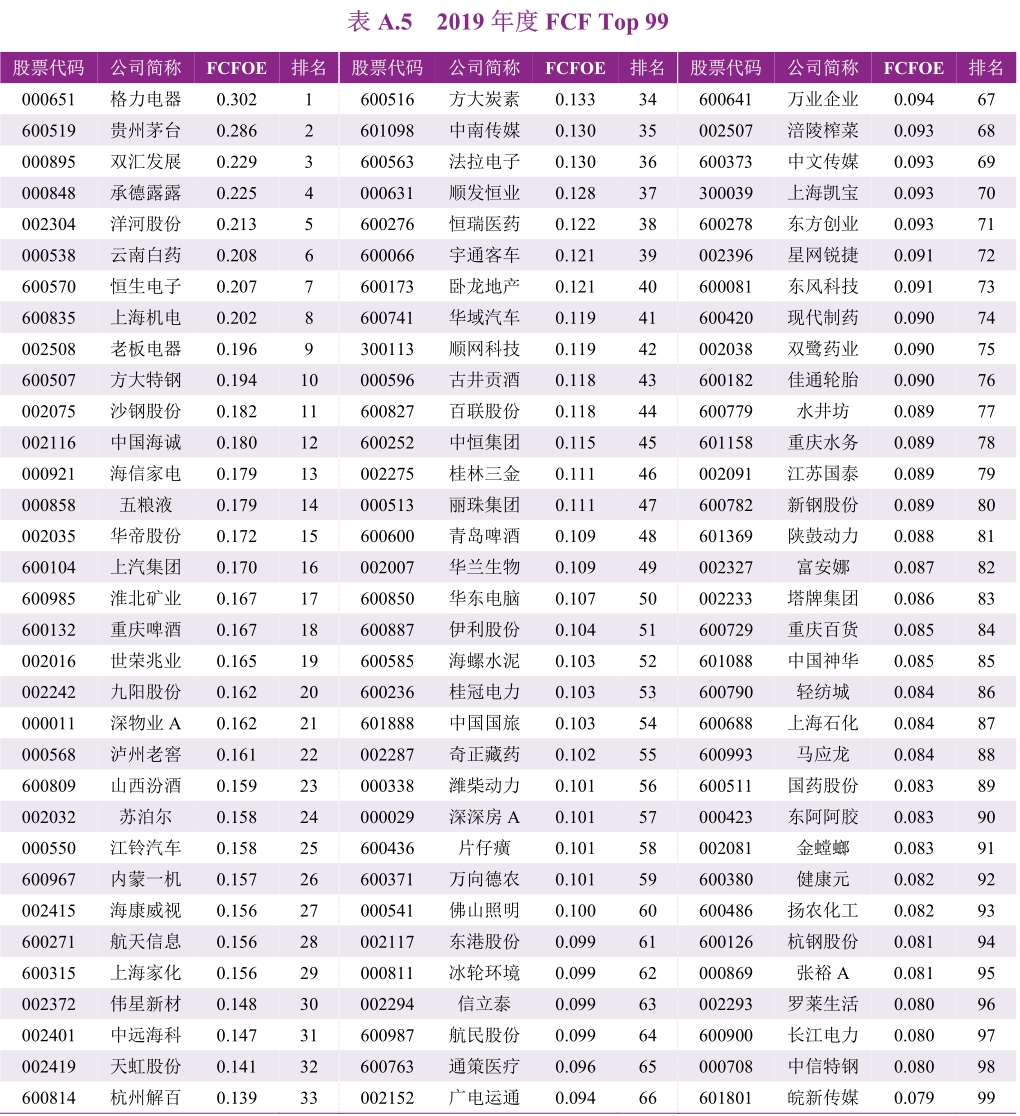

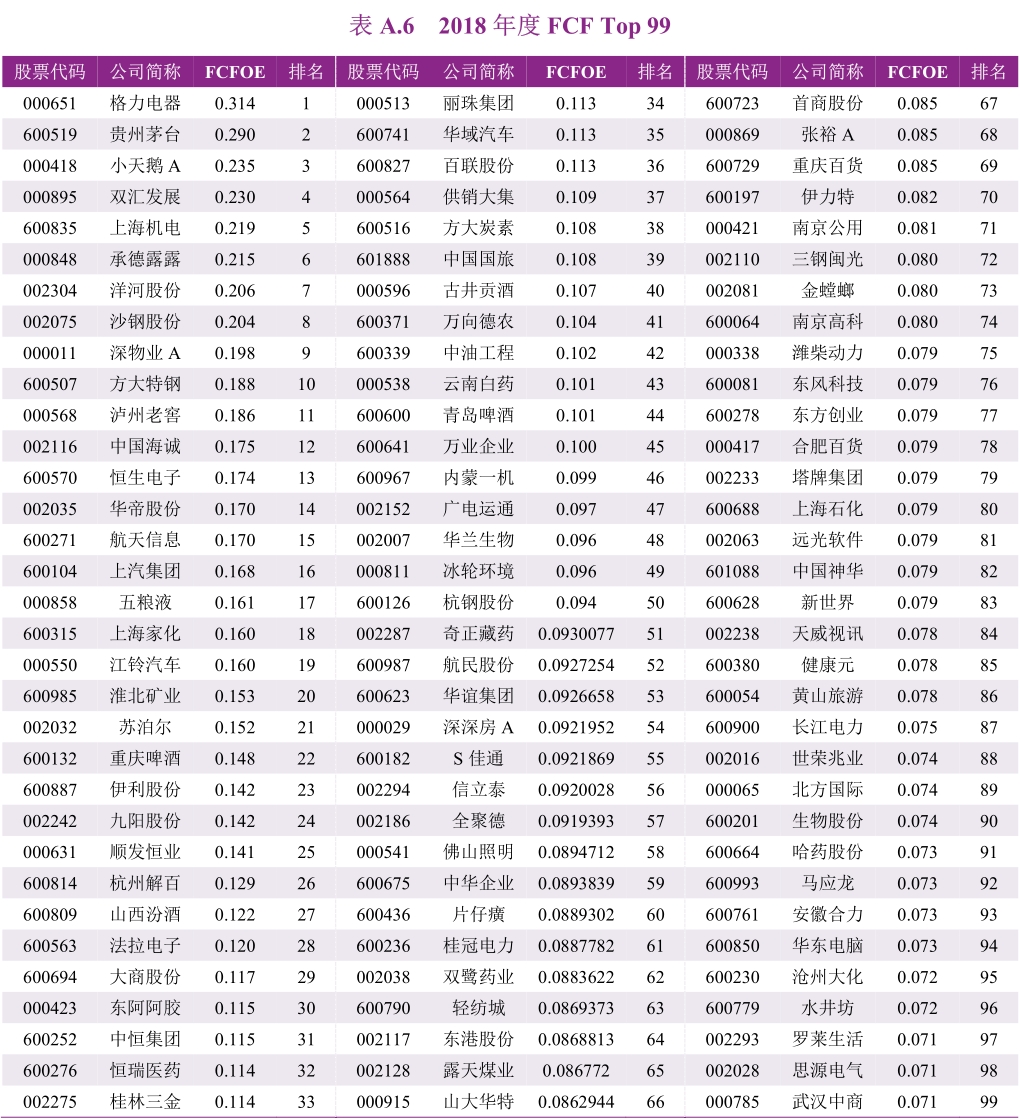

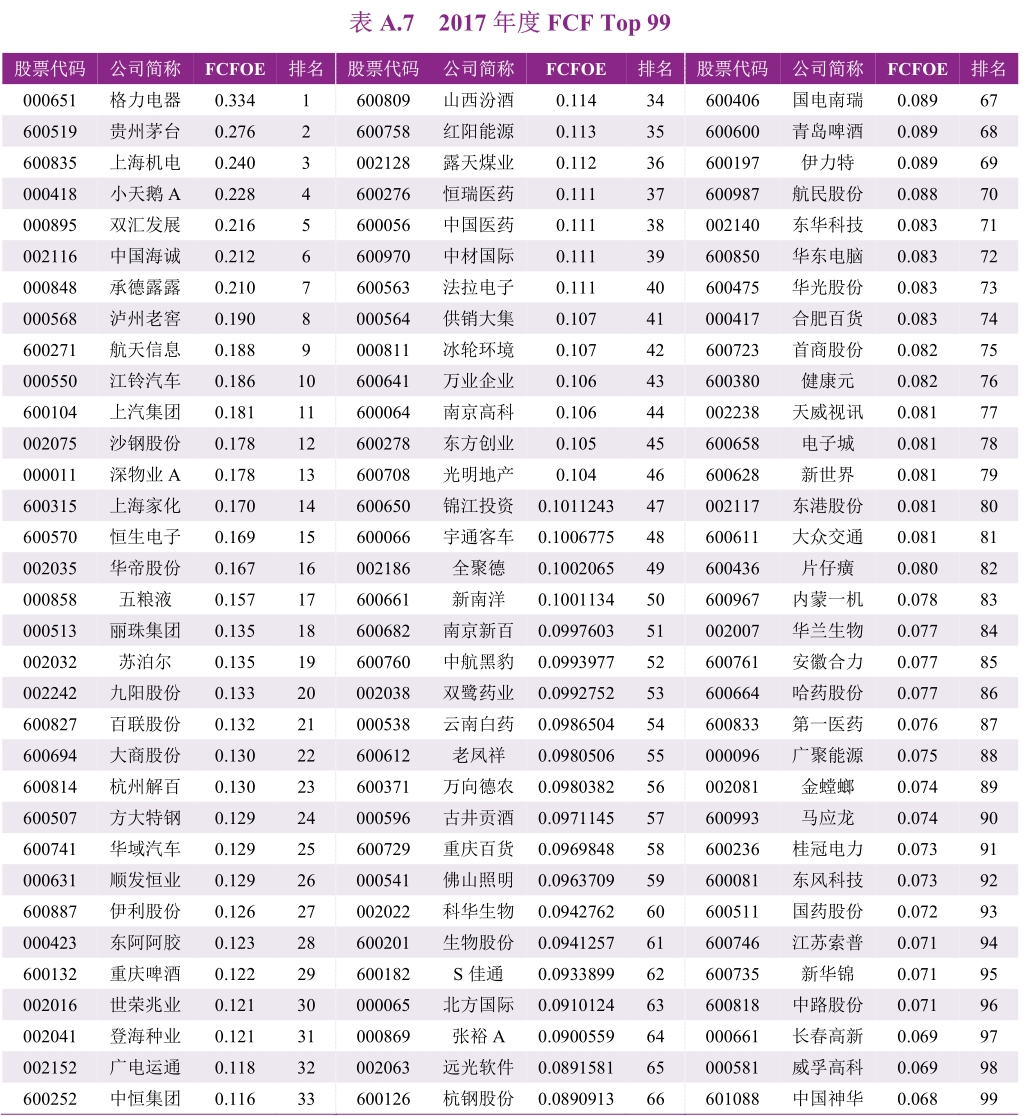

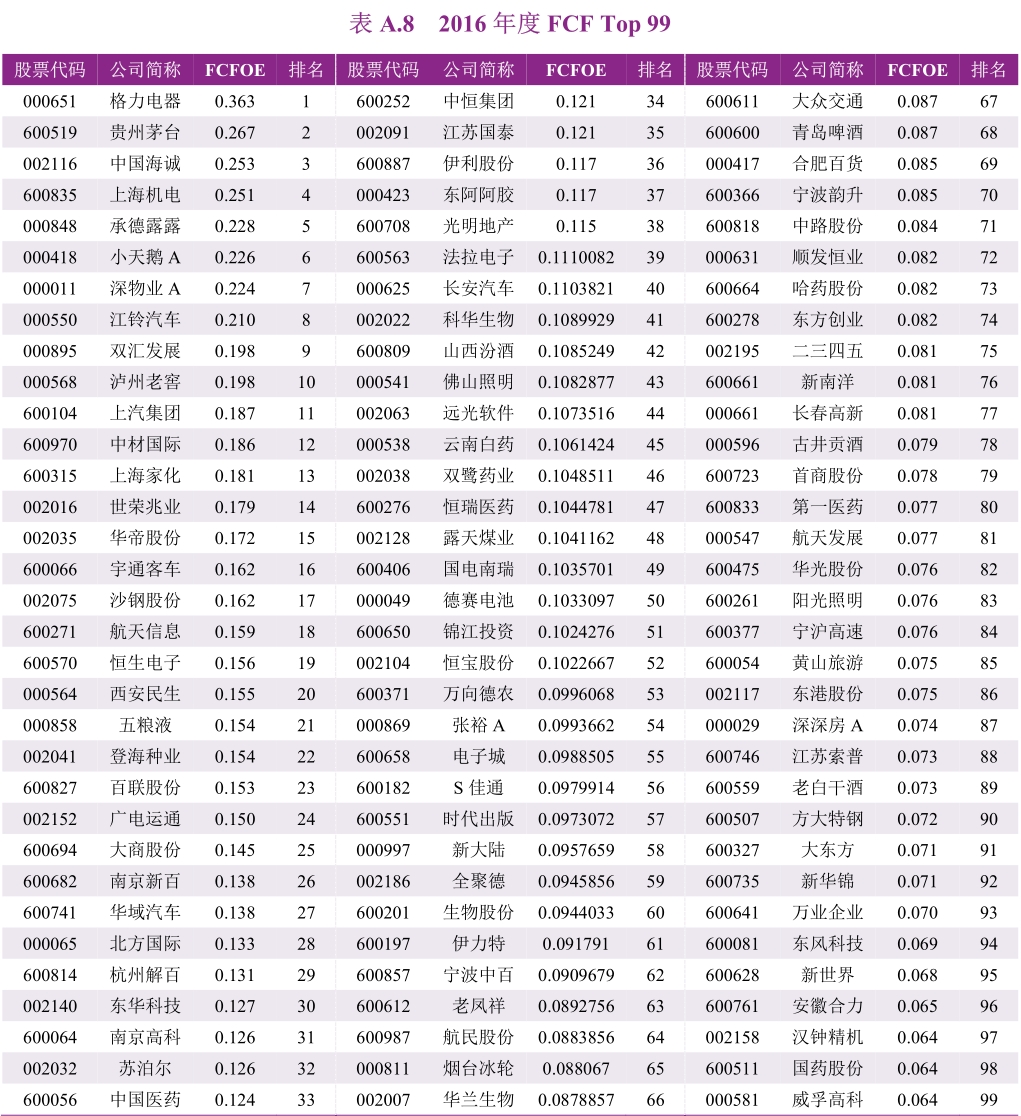

附录 A:A 股上市公司自由现金流量创造力 99 强榜单(2016-2023)

京公网安备 11010802028547号

京公网安备 11010802028547号

购物车

购物车